Eh, potong KWSP jadi 8% menyebabkan korang bayar lebih cukai?

- 1.2KShares

- Facebook1.2K

- Twitter1

- LinkedIn4

- Email13

- WhatsApp9

(Read the original English article here!)

Kalau korang jenis makan gaji macam kitorang, mesti kakak HR ada datang tanya, “nak potong KWSP jadi 8% ke, kekalkan kat 11%?” Okeh bagi yang tak tau cerita, semenjak Mac 2016, gomen secara automatiknya mengurangkan potongan KWSP korang daripada 11% kepada 8%, kecuali lah kalau korang isi form untuk kekalkan potongan lama.

Potongan baru ni adalah sebahagian daripada Bajet 2016 Najib, agar korang ada duit lebih nak dibelanjakan dan gomen pun akan dapat kutip GST daripada perbelanjaan korang.

So sebelum korang terpikir macam mana gomen boleh memerah lebih banyak wang daripada rakyat jelata, kitorang nak tekankan lagi sekali yang:

- Korang tak dipaksa untuk memilih potongan 8%. Korang boleh isi borang untuk stay dengan potongan 11%.

- Ini hanya memberi kesan kepada caruman peribadi. Caruman majikan sebanyak 12% tidak terlibat dan akan dikekalkan.

Tapi lepas keluar pengumuman pasal KWSP ni, macam-macam teori mula keluar yang mengatakan korang boleh menipuhelah kerajaan dengan melaburkan wang. Tapi ada jugak orang cakap ini akan menyebabkan korang kena bayar lebih untuk income tax. Yang kita selaku rakyat marhaen tak tau apa ni, semua penerangan ni bunyi macam konfiden je kan.

So macam mana? Nak kurangkan ke tak nak? Well, jawapannya ada bila kita faham tentang kira-kira cukai, tapi oleh kerana kami warga CILISOS ni tak tau beza antara cukai dan pokai, kitorang tanya konsultan Zen Chow dari K K Chow Tax Services, dan sorang lagi insan tanpa nama yang sudi tolong budak-budak noob macam kami.

Macam mana KWSP boleh effect Income Tax korang

Ini lah kitorang punya penerangan bernilai 53 sen (termasuk GST):

Tiap bulan, beberapa peratus daripada gaji korang akan ditolak secara automatik untuk diletakkan ke dalam akaun Kumpulan Wang Simpanan Pekerja. Duit ini kemudiannya digunakan oleh kerajaan untuk tujuan pelaburan, dan keuntungannya akan dikembalikan kepada korang dalam bentuk dividen (ataupun dipanggil sebagai faedah). Tapi korang tak boleh usik duit ni sebab ianya disimpan untuk korang lepas pencen nanti.

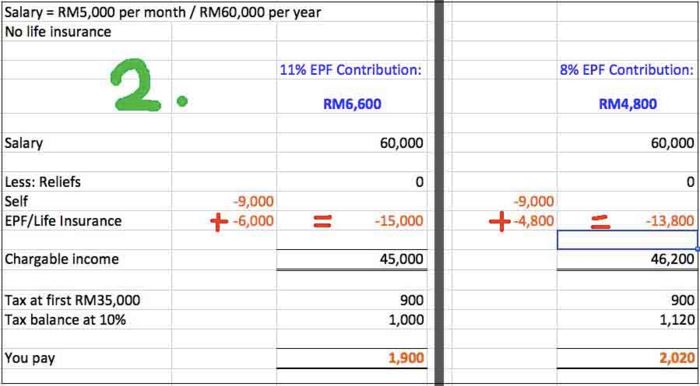

Sebagai tanda penghargaan, gomen memberi pelepasan cukai SEHINGGA RM6,000 berdasarkan potongan KWSP DAN bayaran insuran nyawa korang. Insuran nyawa je tau, yang lain macam perubatan, kereta, insuran kucing kesayangan tak masuk ye. Ada jugak pelepasan cukai yang lain contohnya untuk beli komputer, buku, dan pelajaran anak-anak; tapi dalam artikel ni kita cuma fokus kepada pelepasan cukai KWSP/insuran je.

Ini dikira dengan mengira jumlah potongan KWSP dan juga insuran nyawa korang untuk tahun tersebut. So, kata lah korang punya potongan KWSP tu adalah RM400/bulan dan korang bayar RM50/bulan untuk insuran nyawa, pelepasan cukai untuk bahagian ni adalah:

(400 x 12 bulan) + (50 x 12 bulan) = RM5,400 pelepasan cukai setahun

Ini adalah bahagian penerangan yang paling mudah, kerana…

Lagi SIKIT gaji korang, lagi BANYAK sebab untuk korang stick dengan 11%

Pelepasan cukai RM6,000 inilah yang yang membuatkan korang “bayar lebih bila pilih 8%” sebab makin sikit sumbangan KWSP korang, makin kurang pelepasan cukai yang korang dapat.

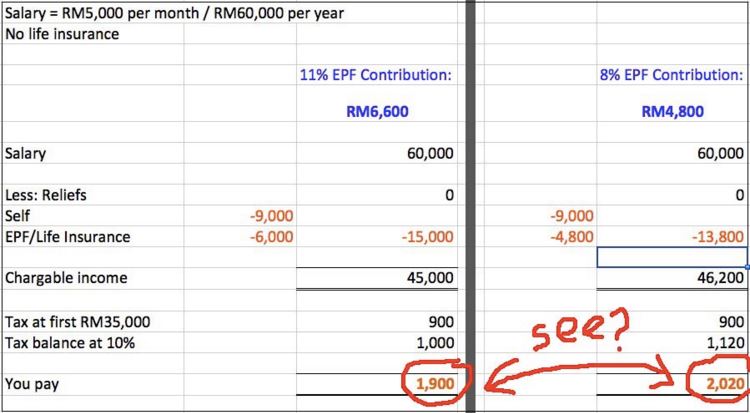

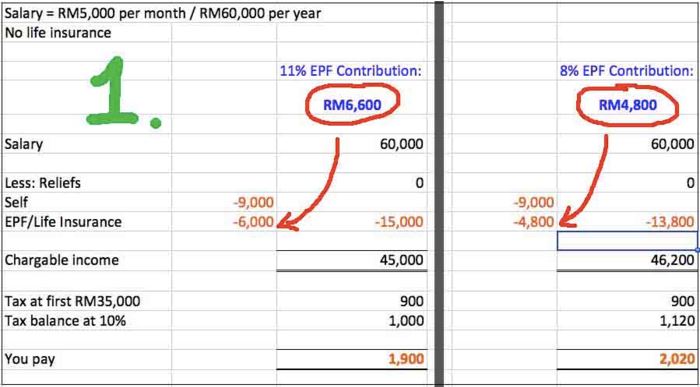

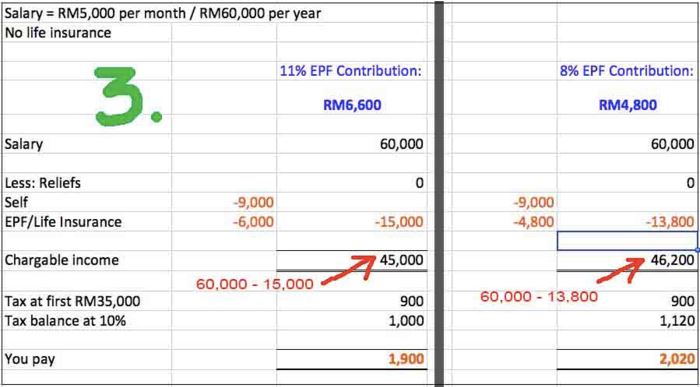

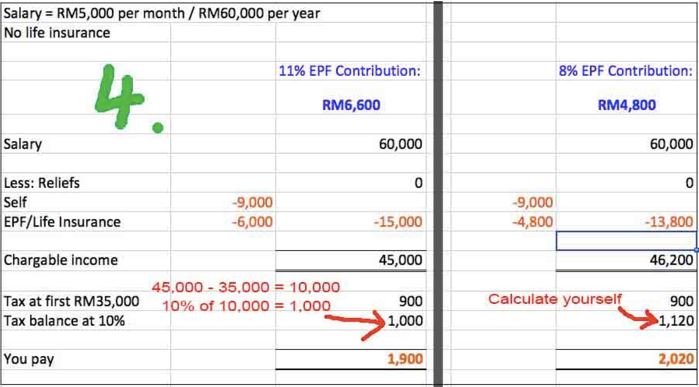

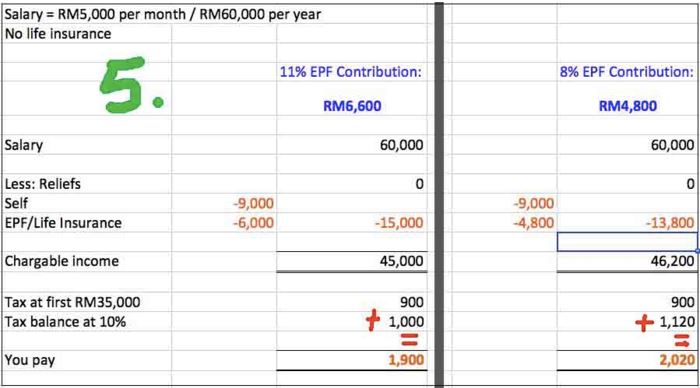

Tetapi RM6,000 ini adalah jumlah MAKSIMUM yang korang boleh claim, so walaupun korang menyumbang sebanyak RM15,000 setahun, pelepasan cukai masih lagi RM6,000. Dengan kata lain, korang hanya perlu pilih 8% sekiranya potongan KWSP melebihi RM6,000. Kat bawah ni adalah perbandingan yang dimudahkan.

Katakanlah gaji korang 5 ribu sebulan, iaitu RM60,000 setahun:

Korang boleh jugak click dekat tajuk bawah ni untuk penerangan langkah demi langkah, tapi skip je la kalau tanak semak kepala:

Penjelasan langkah demi langkah! (tekan di sini)

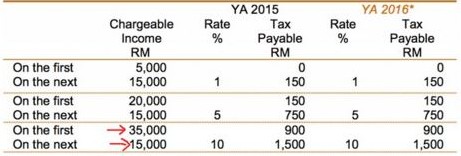

So, macam yang korang tengok kat sini, korang akhirnya kena bayar lebih income tax bila korang kurangkan sumbangan dalam KWSP. Zen bagitau yang paling kurang, gaji korang kena RM6,250 sebulan baru berbaloi pilih potongan 8% (tanpa mengira insuran nyawa)

(6,250 x 12) x 8% = RM6000 ← had pelepasan cukai

Ingin ditekankan lagi sekali, banyak lagi faktor lain yang boleh bagi kesan ke atas berapa banyak cukai pendapatan yang korang kena bayar, so cara terbaik adalah korang duduk dan kira sendiri supaya korang boleh buat keputusan. Korang juga boleh check out artikel di The Malaysian Patriot (termasuk komen-komen) untuk bacaan selanjutnya.

Jadi hal ni dah setel, jom kita pergi kepada soalan yang kedua iaitu: Macam mana kalau kalau kita guna 3% tu sebagai pelaburan?

Kalau duit lebih tu korang nak buat berjoli, lagi baik la korang stay kat 11% je

So, berikut adalah ringkasan versi sembang di kedai kopi:

“Hah? Korang punya 3 persen tu cuma seratus lebih ringgit je. Nak labur apa benda? Buat pegi makan lagi bagus!” – Pakcik CILISOS

Kecuali lah kalau gaji korang banyak gila, 3% tu ciput je yang menyebabkan kebanyakan daripada kita guna je duit tu untuk belanja. Tu pun kena GST lagi.

Tapi kata lah lah korang ni semangat gila pasal benda ni dan duit simpanan pun dah cukup untuk melabur, korang akan berdepan dengan masalah lain pulak – apa saja keuntungan yang korang dapat akan dikira sebagai pendapatan, jadi korang akan dikenakan cukai jugak. Jika ini menyebabkan pendapatan korang dianggap sebagai tinggi, korang kena make sure gaji korang cukup untuk menampung lebihan pembayaran cukai pendapatan.

Jangan risau, ada jalan keluarnya – beberapa pelaburan contohnya dana bersama, cukainya telah dibayar terlebih dahulu oleh syarikat tu, so apa-apa pendapatan yang korang dapat tak akan menjejaskan tahap cukai pendapatan korang. Kami tak nak cerita panjang sangat sebab kami sendiri dah muntah darah nak faham semua.

Akhirnya, benda yang korang kena pertimbangkan adalah walau apapun yang korang laburkan, pendapatan yang korang dapat haruslah melebihi apa yang KWSP bagi. Dalam tahun 2015, dividen (pulangan pelaburan) daripada KWSP adalah sebanyak 6.4%. Sebenarnya, pulangan dorang ni secara konsisten dah melebihi paras 6% sejak 2010. Kalau kita nak gunakan ini sebagai penanda aras, apapun yang kita laburkan mestilah bagi pulangan melebihi level tu, kalau tak, baik kita simpan dalam KWSP je kan?

Kesimpulannya… terletak di tangan anda!

Seriously, point paling utama dalam artikel ni adalah nak bagitau korang tentang kebaikan dan keburukan supaya korang boleh buat keputusan yang terbaik untuk diri sendiri. Takdelah korang main sign je tak tentu hala tanpa tahu sebab musabab kenapa, macam kebanyakan daripada penulis kat CILISOS ni buat bila kitorang diberi borang KWSP ni:

Semua orang sign kecuali bos kami Chak, supaya dia dapat lebih infosebelum membuat keputusan. Chak seorang yang bijak. Jadilah macam Chak.

Oh, sebelum terlupa, ya, akan ada tambahan RM2,000 pengecualian cukai bagi rakyat Malaysia yang berpendapatan di bawah RM 8,000 sebulan (yahooooo!) tetapi ini adalah untuk cukai yang korang akan failkan tahun ni je. Takde jaminan korang boleh dapat lagi sekali tahun 2017 nanti.

Tapi kalau korang sanggup nak pertimbangkan buah fikiran daripada pakar, kedua-dua konsultan yang kami dah interview untuk artikel ni bagitau, lagi elok kalau korang stick je dengan caruman KWSP 11% tu:

“Ia sangat subjektif… Sebagaimana yang kita semua tahu kan (KWSP) ni mempunyai pulangan yang baik, kecuali lah kalau kita yakin kita boleh dapat lebih daripada apa yang KWSP bagi, teruskan je lah. Tapi apa saje yang kita buat, pastikan kita TIDAK membelanjakan wang yang lebih tu.” – Zen Chow, melalui panggilan telefon dengan CILISOS.

Jadi, kitorang pun nak tau jugak ni, pendapat korang macam mana? Korang nak kekal dengan caruman 11% ke? Atau korang nak ambik tambahan 3% tu so that korang boleh jalan-jalan dekat Cat Island?

Bagitau gak dekat kitorang tau kalau artikel ni membantu!

- 1.2KShares

- Facebook1.2K

- Twitter1

- LinkedIn4

- Email13

- WhatsApp9